De Nederlandse woningmarkt heeft de afgelopen vijf jaar aanzienlijke veranderingen doorgemaakt. Van forse prijsstijgingen tot tijdelijke dalingen en weer stijgende trends: de huizenprijzen zijn een veelbesproken onderwerp. In dit artikel duiken we diep in de prijsontwikkelingen van koopwoningen tussen 2019 en 2024, met behulp van gegevens van het Centraal Bureau voor de Statistiek (CBS) en andere betrouwbare bronnen.

Huizenprijzen tussen 2019 en 2024: een overzicht

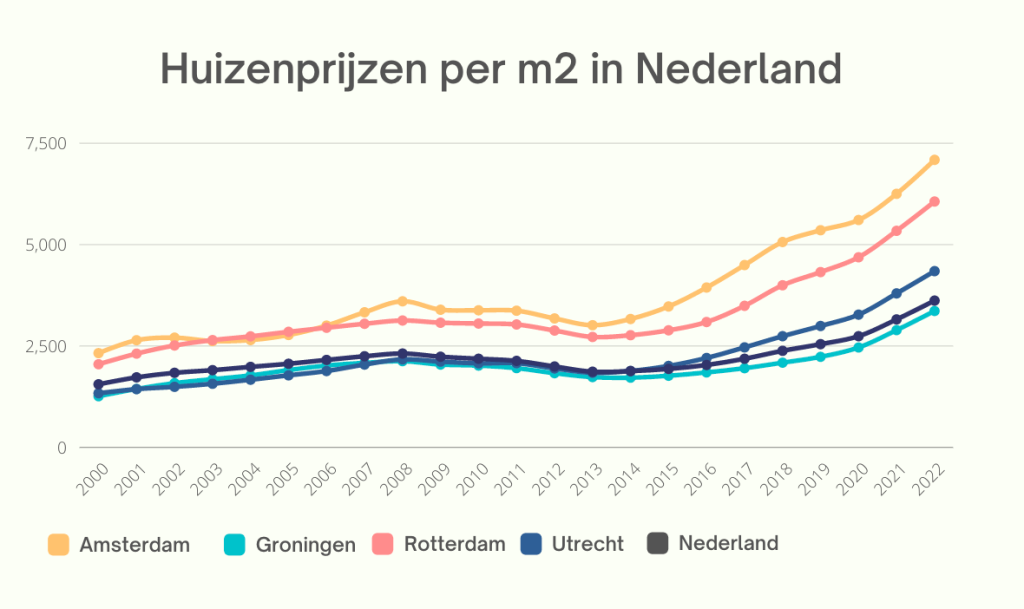

Volgens het CBS zijn de prijzen van bestaande koopwoningen in Nederland tussen 2019 en 2024 met gemiddeld 35% gestegen. Deze stijging was niet gelijkmatig verdeeld over de jaren. Zo was er in 2022 een piek met een prijsstijging van ruim 20% ten opzichte van het voorgaande jaar. In 2023 zagen we echter een tijdelijke daling van de huizenprijzen, mede door stijgende hypotheekrentes en economische onzekerheden.

Regionale verschillen in prijsstijgingen

De prijsstijgingen waren niet uniform over het hele land. In de provincie Utrecht stegen de huizenprijzen in 2024 met maar liefst 14,4%, terwijl in Zeeland de stijging beperkt bleef tot 6,9%. Steden zoals Amsterdam en Rotterdam zagen ook aanzienlijke stijgingen, maar deze waren minder uitgesproken dan in sommige andere regio’s.

Factoren die de prijsstijging beïnvloeden

Verschillende factoren hebben bijgedragen aan de stijging van de huizenprijzen:

-

Krapte op de woningmarkt: Het aanbod van koopwoningen bleef achter bij de vraag, wat leidde tot hogere prijzen.

-

Lage hypotheekrentes: Tot 2022 waren de hypotheekrentes historisch laag, waardoor lenen goedkoper was en de vraag naar woningen toenam.

-

Economische groei: Een groeiende economie en stijgende inkomens zorgden voor meer koopkracht onder potentiële huizenkopers.

-

Beperkte nieuwbouw: Ondanks plannen om jaarlijks 100.000 woningen bij te bouwen, bleef de daadwerkelijke nieuwbouw achter, wat de krapte op de markt versterkte.

De impact van inflatie en renteverhogingen

In 2023 zagen we een tijdelijke daling van de huizenprijzen, mede door stijgende hypotheekrentes en hoge inflatie. De hogere rente maakte hypotheken duurder, wat de leencapaciteit van kopers beperkte. Tegelijkertijd zorgde inflatie voor hogere bouwkosten, wat de prijzen van nieuwbouwwoningen opdreef.

Verwachtingen voor de komende jaren

Voor 2025 en 2026 verwachten experts een gematigde stijging van de huizenprijzen. Rabobank voorspelt een gemiddelde prijsstijging van 9,1% in 2024 en 10,7% in 2025. Deze stijgingen worden voornamelijk gedreven door aanhoudende krapte op de woningmarkt en stijgende lonen, waardoor de leencapaciteit van huishoudens toeneemt.

Tips voor potentiële huizenkopers

Voor degenen die overwegen een huis te kopen, zijn hier enkele tips:

-

Onderzoek regionale marktontwikkelingen: Prijsstijgingen variëren per regio. Informeer je goed over de ontwikkelingen in de gewenste woonplaats.

-

Bereken je leencapaciteit: Houd rekening met mogelijke renteverhogingen en zorg voor een buffer in je budget.

-

Overweeg nieuwbouwprojecten: Hoewel nieuwbouw vaak duurder is, biedt het voordelen zoals energiezuinigheid en minder onderhoudskosten.

-

Wees voorbereid op concurrentie: In populaire gebieden kan de concurrentie hevig zijn. Zorg dat je financiering op orde is en wees bereid snel te handelen.

Aanzienlijke prijsstijgingen woningmarkt

De afgelopen vijf jaar hebben aanzienlijke prijsstijgingen op de Nederlandse woningmarkt laten zien, gedreven door factoren zoals krapte op de markt, lage rentes en economische groei. Hoewel er in 2023 een tijdelijke daling was, wijzen prognoses op verdere stijgingen in de komende jaren. Potentiële kopers doen er goed aan zich grondig te informeren en voorbereid de markt te betreden.